前一期

前一期

8月8日开售的交银理财、中银理财两款养老理财产品受到投资者追捧,交银理财的产品更是在发售第二日售罄。老百姓对于养老金融产品的热情,超乎想象。有人会问,咱们不是有养老金吗,为什么还要买养老理财?

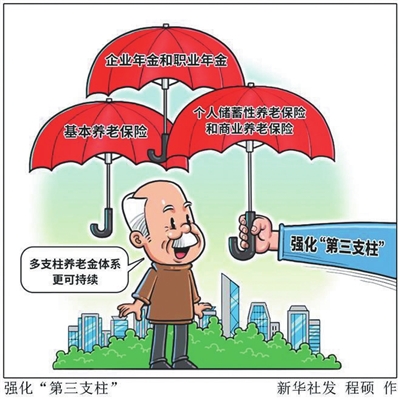

养老保险第三支柱

首先要了解一个概念——养老金替代率,它是我们退休时养老金领取水平与退休前工资收入水平之间的比率。世界银行建议,如果退休后生活水平与退休前相当,养老金替代率需要达到70%以上。2021年,我国社保养老金的平均替代率为43.6%,这肯定不能满足退休群体更高的养老需求。这也是为什么我国开始加速推动个人养老金制度落地的原因。

今年4月,国务院办公厅发布《关于推动个人养老金发展的意见》。个人养老金资金账户的资金,可以自主购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,参加人达到领取基本养老金年龄或条件后,可以按月、分次或者一次性领取个人养老金。通过这一账户购买金融产品,会有一定的税收优惠,这也是政府鼓励和引导大众参与第三支柱的措施之一。

现在能买点啥产品

尽管个人养老金制度还未全面落地,但银行、保险、基金已经开始加速布局。银行理财、储蓄存款、商业养老保险、公募基金四类个人养老金可投资产品均已提前到位。这些养老金融产品在设计理念上大多突出“长”和“稳”,持有期限相对较长,投资风险相对较小,投资门槛相对较低。

它们的具体表现又如何呢?

——银行理财持续火爆。截至8月11日,已有交银理财、中银理财、招银理财等8家银行理财公司发行了37只养老理财产品,其中28只为固定收益类产品,业绩比较基准从5%至10%。

——储蓄存款即将问世。这一产品的特点在于存款期限的突破,特定养老储蓄产品投资期限最长达20年,而目前我国银行定期存款最长为5年。

——商业养老保险已比较成熟。目前,具有养老属性的商业保险已积累超4万亿元长期养老资金。此外,专属商业养老保险也正在试点。这类产品规定领取人年龄在60周岁及以上。

——养老目标基金也已运行近4年。2018年8月,国内第一批养老目标基金产品诞生,分散了风险,以追求养老资产长期稳健增值为目标,同时以优惠的基金费率鼓励投资者长期持有。截至2022年8月4日,养老目标基金共计182只,资产净值合计约1067亿元。 张杨