前一期

前一期

12月22日,中国人民银行对外发布一次性信用修复政策有关安排,符合相关条件的逾期信息,将不会在个人信用报告中予以展示。个人无需申请和操作,“免申即享”支持信用受损但积极还款的个人高效便捷重塑信用。

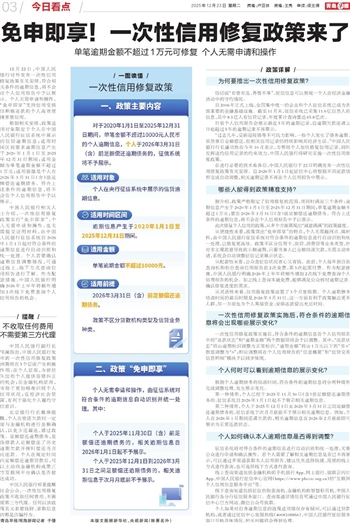

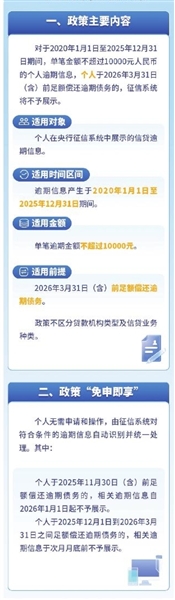

根据相关安排,政策适用对象限定于个人在中国人民银行征信系统中展示的信贷逾期信息;适用时间区间要求逾期信息产生于2020年1月1日至2025年12月31日期间;适用金额为单笔逾期金额不超过1万元;适用前提是个人在2026年3月31日(含)前足额偿还逾期债务。符合上述条件的逾期信息,将不会在个人信用报告中予以展示。

中国人民银行相关人士介绍,一次性信用修复政策实行“免申即享”,个人无需申请和操作,也无需提交证明材料,由中国人民银行征信系统自2026年1月1日起对符合条件的逾期信息进行自动识别和统一处理。个人若要确认逾期信息调整情况,可通过线上、线下方式查询信用报告进行了解。作为配套措施,中国人民银行明确2026年上半年将额外增加2次线下免费查询个人信用报告的机会。

/ 提醒 /

不收取任何费用 不需要第三方代理

中国人民银行副行长邹澜指出,中国人民银行发布的一次性信用修复政策预期将在3个层面产生积极作用:在个人层面,为曾经失信的个人提供容错纠正的机会;在金融机构层面,有助于更加精准识别个人信用状况;在经济社会层面,有利于强化个人履约守信意识。

北京银行行长戴炜提醒,个人在偿还欠款时一定要与金融机构进行金额确认,以免少还漏还,错过政策。足额偿还逾期债务,是指借款人足额偿还了历史逾期欠款并按时偿还当月应还款。个人在规定时间内足额偿还逾期贷款后,可以主动向金融机构或第三方互联网平台确认是否偿还成功。

中国人民银行郑重提醒社会公众,一次性信用修复政策不收取任何费用、不需要第三方代理。任何以该政策名义索要钱财、索取信息的都是诈骗行为。

青岛早报/观海新闻记者 于倢

/ 政策详解 /

为何要推出一次性信用修复政策?

俗话说“有借有还,再借不难”,征信信息可以展现一个人在经济金融活动中的守约情况。

自2006年正式上线,全国集中统一的企业和个人征信系统已成为我国重要的金融基础设施。截至11月末,征信系统已采集11.6亿自然人的信息,其中8.1亿人有信贷记录,年度累计查询量达65.8亿次。

目前个人信用报告会展示最近5年的逾期记录,自逾期欠款还清之日起超过5年的逾期记录不再展示。

“过去几年,受新冠疫情等不可抗力影响,一些个人发生了债务逾期,虽然事后全额偿还,但相关信用记录仍持续影响其经济生活。”中国人民银行行长潘功胜在今年10月表示,为帮助个人加快修复信用记录,同时发挥违约信用记录的约束效力,中国人民银行将研究实施一次性信用修复政策。

在进行必要的技术准备后,中国人民银行于22日明确发布一次性信用修复政策有关安排。自2026年1月1日起征信中心将根据不同还款情形完成自动调整,相关逾期记录不再在个人信用报告中展示。

哪些人能得到政策精准支持?

据介绍,政策严格限定了信用修复的范围,须同时满足三个条件:逾期信息产生于2020年1月1日至2025年12月31日期间;单笔逾期金额不超过1万元;要在2026年3月31日(含)前足额偿还逾期债务。符合上述条件的逾期信息,将不会在个人信用报告中予以展示。

此次修复个人信用的政策,从多个方面展现出“诚意满满”的政策温度。

从便捷性来看,政策突出“免申即享”的特点,个人无需跑网点、填材料,由中国人民银行征信系统对符合条件的逾期信息进行自动识别和统一处理,让修复更高效。政策不区分信用卡、房贷、消费贷等业务类型,针对非主观故意导致的小额逾期,只要当事人已全额结清欠款,无需主动申请,系统会自动调整征信记录展示状态。

从配套性来看,公众查征信状况省心又省钱。此前,个人每年到自助查询机和柜台查询信用报告前2次免费,第3次起需付费。作为配套措施,中国人民银行明确2026年上半年将额外增加2次线下免费查询个人信用报告的机会。加之线上查询本就免费,能够满足公众核对逾期记录、确认修复进度的需求。

从灵活性来看,信用修复政策设置了3个月宽限期。个人逾期债务结清时间的最后时限是2026年3月31日,这一方面有利于政策触达更多人群,另一方面也为个人筹措资金、安排还款留出充足时间。

一次性信用修复政策实施后,符合条件的逾期信息将会出现哪些展示变化?

一次性信用修复政策实施后,符合条件的逾期信息在个人信用报告中的“还款状态”和“逾期金额”两个数据项将会予以调整。其中,“还款状态”将由逾期标识调整为正常标识,“逾期金额”将由1万元以下的“非0”数值调整为“0”;相应调整将在个人信用报告的“信息概要”和“信贷交易信息明细”模块予以同步体现。

个人何时可以看到逾期信息的展示变化?

根据个人逾期债务的结清时间,符合条件的逾期信息将分两种情形完成调整处理、发生展示变化。

第一种情形,个人已经于2025年11月30日(含)前足额偿还逾期债务的,征信系统自2026年1月1日起不予展示相关逾期信息。

第二种情形,个人于2025年12月1日至2026年3月31日之间足额偿还逾期债务的,征信系统于次月月底前不予展示相关逾期信息。例如,个人在2026年1月期间还清欠款的,相关逾期信息在2026年2月底前即可展示为正常还款状态。

个人如何确认本人逾期信息是否得到调整?

征信系统将对符合条件的逾期信息进行自动识别和统一处理,无需公众进行申请和确认操作。若个人需要了解相关逾期信息是否已不再展示,可以通过多渠道获取本人信用报告,建议优先选择快捷、简便的线上方式进行查询,也可选择线下方式进行查询。

线上查询渠道包括金融机构的手机银行App、网上银行、银联云闪付App、中国人民银行征信中心官网(https://www.pbccrc.org.cn)的“互联网个人信用信息服务平台”等。

线下查询渠道包括征信自助查询机、金融机构的智慧柜员机、中国人民银行各分行征信服务窗口。查询渠道详情信息可通过中国人民银行征信中心官方网站、微信公众号获取。

个人如果对自身逾期信息的政策适用情况存有疑问,可以通过贷款机构,或者通过征信中心客服热线(4008108866)、中国人民银行征信服务窗口反映具体情况,相关问题将会得到处理。

本版文图据新华社、央视新闻(除署名外)